La Thaïlande et la Chine ont signé, le 21 mai dernier, un accord visant à faciliter les règlements de leurs échanges commerciaux en monnaies locales, le baht et le yuan, et à se débarrasser du dollar.

Le billet vert est de plus en plus rejeté dans le monde.

La Thaïlande et la Chine œuvrent depuis quelques années à stimuler le commerce et l’investissement en monnaie locale et à renforcer la coopération financière entre les deux pays.

La Thaïlande, 30ᵉ économie mondiale avec un PIB de 512 Mds USD, est la deuxième économie de l’ASEAN après l’Indonésie.

(ASEAN, Association des nations de l’Asie du Sud-Est, est une organisation politique, économique et culturelle regroupant dix pays d’Asie du Sud-Est : Indonésie, Malaisie, Philippines, Singapour, Brunei, Laos, Birmanie, Vietnam, Cambodge, en plus de la Thaïlande).

La Thaïlande, avec une population de 70 millions d’habitants, se situe dans la tranche supérieure des pays à revenu intermédiaire, avec un revenu par habitant de 7300 USD en dollars courants (2023), et ambitionne d’accéder au rang d’économie développée d’ici 2037.

En termes de relations économiques et commerciales, la Chine est le premier partenaire commercial de la Thaïlande parmi les pays de l’ASEAN, tandis que la Thaïlande est le troisième partenaire commercial de la Chine.

En 2022, le commerce bilatéral entre les deux pays a atteint 135 milliards de dollars américains.

La Thaïlande mène également des contacts avec le Japon, la Malaisie et l’Indonésie afin de promouvoir l’utilisation des monnaies régionales dans les échanges et les investissements intra-asiatiques ainsi que pour les paiements des particuliers.

Elle aspire d’autre part à adhérer aux BRICS. Une demande dans ce sens a été remise mardi dernier à la Russie, qui assume la présidence tournante de cette organisation, lors du colloque sur le « Dialogue des BRICS avec les pays en développement » organisé dans la ville russe de Nijni Novgorod.

La Thaïlande serait le premier État de l’ASEAN à devenir membre des BRICS.

L’organisation vient d’admettre cinq nouveaux membres, à savoir les Émirats arabes unis, l’Arabie saoudite, l’Iran, l’Égypte et l’Éthiopie.

Elle tiendra son prochain sommet à Kazan, la capitale de la République du Tatarstan (Russie), en octobre prochain.

La Thaïlande n’est pas le seul pays à vouloir échapper aux crocs du dollar américain.

L’Inde et la Malaisie viennent aussi de s’entendre pour régler leurs échanges dans leurs propres monnaies.

Le Brésil et le Pakistan s’apprêtent à faire de même avec la Chine.

La mainmise du dollar sur l’économie mondiale ne tient plus.

La Transition, de l'Ancien Système Financier Frauduleux vers le Nouveau Système Financier Quantique Infalsifiable et Sécurisé, se fera-t-elle en Douceur ?

Le continent de l’Antarctique contient un portail qui peut transporter des élites mondiales sélectionnées vers des mondes lointains dans d’autres galaxies de l’univers, où elles seront bien soignées mais exilées à jamais de la planète Terre.

Ces quelques élites mondiales sélectionnées sont Claus Schwab, fondateur et président exécutif du Forum Économique Mondial, et Christine Lagarde, présidente de la BCE, qui ont participé à une réunion secrète en Antarctique en juillet dernier.

Deux autres participants sont Brad Garlinghouse et David Schwartz, respectivement président et directeur technique de Ripple Labs, une société de logiciels informatiques spécialisée dans les systèmes de paiement en ligne.

Œil pour œil, dent pour dent, ils seront épargnés s’ils aident à démanteler le système monétaire actuel du Deep State pour permettre une transition en douceur vers le nouveau Système Financier Quantique (SFQ) géré par le peuple lui-même.

Avant de pouvoir partir pour leur nouveau monde, ils doivent d’abord aider à la transition du système financier mondial vers le SFQ et défaire toute la magie noire qui a été utilisée pour asservir l’humanité et la Terre elle-même.

Ils sont les seuls à pouvoir démanteler la toile noire qu’ils ont créée.

Celle-ci a été conçue pour détruire les sociétés sur la base d’une criminalité pathologique inimaginable.

La hiérarchie supérieure de la Terre et l’Alliance Terrienne ont décidé que ce transfert de pouvoir ne devait pas entraîner un grand chaos.

Une chute économique supplémentaire provoquerait encore plus de souffrance et de misère pour les gens, qui traversent déjà des temps difficiles sur Terre.

Nous, les humains, avons déjà trop souffert.

C’est pourquoi la Fédération Galactique et l’Alliance Terrestre veillent à ce que cette transition cause le moins de dégâts possible.

Celle-ci est directement liée à l’introduction du Système Financier Quantique (SFQ), qui a fait l’objet de nombreuses spéculations.

Le système SFQ, une avancée sans équivalent ! Ce qui est peu connu, c’est que ce nouveau système a été inventé et développé en préparation de la prise de contrôle du système de la dette des banques centrales pour mettre fin à l’esclavage financier et au contrôle de la population.

L’Alliance a donné au Président Trump la baguette magique pour rétablir l’ancien système bancaire sans le changer.

Le Système Financier Quantique – SFQ – ne ressemble à rien de ce qui a été introduit dans le monde auparavant.

Il n’a pas d’égal ; il n’a pas d’équivalent en technologie avancée par rapport à tout autre système antérieur.

Il est entièrement nouveau.

Il est supérieur par la technologie qu’il utilise pour garantir la sécurité et la transparence financières à cent pour cent exigées par tous les détenteurs de comptes en devises.

Avec le SFQ, le système monétaire mondial peut facilement être modifié pour passer à des monnaies adossées à l’or et à l’argent, qui éliminent complètement le besoin de transferts de l’ancien système bancaire central de la cabale.

Malheureusement, il n’existe pas de technologie équivalente permettant d’expliquer et de comprendre pleinement la structure avancée du SFQ.

Politiciens et banquiers pris en flagrant délit en temps réel !

Personne n’aurait imaginé que ce puissant système informatique quantique puisse attribuer un numéro numérique à chaque dollar, euro ou yen fiduciaire sur chaque compte bancaire dans le monde et le suivre en temps réel, en sachant exactement où l’argent est allé, quand il a été transféré, qui l’a envoyé avec tous les détails de connexion et sur quel compte il a été reçu.

Imaginez la frustration d’un banquier qui vient de voler de l’argent et de le transférer illégalement sur un autre compte, avant d’être arrêté en temps réel pour vol.

Quelqu’un croit-il que cela se produira sans que les banquiers contrôlés par l’État Profond ne fassent tout ce qu’ils peuvent pour l’empêcher ? N’utiliseraient-ils pas toutes les astuces criminelles, tous les faux drapeaux dégoûtants, tout et n’importe quoi pour l’empêcher ?

Ils ont essayé et continuent d’essayer de l’arrêter. Ils ont exploré toutes les possibilités de pirater et de détruire ce système, mais en vain !

La cabale cherche son dernier souffle, mais rassurez-vous, elle est définitivement sur le point de s’en aller.

Leur bataille est perdue ; notre victoire est à portée de main.

Le SFQ arrête l'État. Profond dans son élan.

L’Alliance a dû intervenir dans le monde extérieur, ou plutôt dans d’autres technologies dimensionnelles, pour nous offrir, à nous, Terriens, ce système monétaire technologiquement très avancé.

Il est ancré dans l’intelligence informatique quantique, qui ne nécessite aucune création de troisième dimension.

Il n’y aura pas de création en 3D avec un "système de reconnaissance" omniscient imitant la création d’un être vivant.

Il s’agit simplement d’une Intelligence Artificielle (IA) capable de remplacer consciemment les êtres humains.

L’État Profond a paniqué lorsque les gens se réveillent et ont réalisé qu’ils ne pouvaient pas l’arrêter.

Il tente constamment de l’empêcher ou de la supprimer, mais la vérité ne cesse d’éclater.

Le moment est venu pour les gens d’apprendre à penser par eux-mêmes, en s’éloignant du battage médiatique qui, par exemple, conduit de nombreuses personnes à la conclusion que quelque chose a pris de la valeur en raison d’une sorte de pensée de groupe aveugle, alors que s’ils pensaient logiquement, ils pourraient arriver à la conclusion que ce n’est pas le cas.

Beaucoup de choses dans le monde sont délibérément mal interprétées et mal représentées par les médias.

Il y a une énorme pénurie de penseurs indépendants et critiques.

Il est facile de remédier à cette pénurie en lisant et en étudiant mon livre LE GRAND RÉVEIL, disponible gratuitement en deux versions, voir ci-dessous, afin de vivre joyeusement et de comprendre consciemment les développements à venir qui en résulteront.

Le Maître de tous les Mensonges.

Le véritable changement réside dans l’évolution de la conscience et de la pensée.

Lorsque l’énergie gratuite, les moyens de transport et les réplicateurs seront distribués à tous, nous deviendrons égaux.

Personne ne sera asservi, chacun fera ce qu’il veut, aura du temps libre et du temps pour réfléchir et être créatif.

Il n’y aura plus besoin d’accumuler quoi que ce soit.

Mais fondamentalement, le véritable changement réside dans votre changement de conscience et de pensée.

À l’approche du grand changement de notre société, il est temps de transformer la douleur et la souffrance des expériences passées en joie, en paix et en prospérité !

Une nouvelle ère s’annonce, celle de la bienveillance et du respect pour l’humanité.

Il convient de rappeler que plus de 6.000 brevets sont actuellement supprimés en vertu d’ordonnances de sécurité nationale imposées par les agences de renseignement.

La majorité de ces brevets supprimés concernent les énergies alternatives et les technologies de guérison.

Les civilisations avancées ne s’inquiètent pas de savoir d’où viendra leur prochain repas, comment elles paieront leur loyer ou comment elles se rendront d’un point A à un point B.

Résumé !

Le système monétaire actuel est protégé par des codes secrets.

Ces codes sont essentiels à une transition en douceur de l’ancien système monétaire frauduleux de la cabale vers le nouveau système SFQ basé sur la valeur.

Sans ces codes, la transition sera plus longue et plus compliquée, même si le système SFQ est pleinement fonctionnel.

En utilisant ces codes, la transition de l’ancien au nouveau système sera rationalisée et les obstacles inattendus seront complètement éliminés.

Cela permet d’éviter les pertes de temps et les désagréments inutiles pour les consommateurs.

Le point sur l’Antarctique !

Le dernier survivant de l’amiral Byrd révèle la vérité sur l’Antarctique.

Lorsqu’un homme décoré de la Medal of Honor, de la Navy Cross, de deux Navy Distinguished Service Medals, de deux Legion of Merit Medals et d’une Congressional Gold Medal vous dit que 1 n’est pas égal à 1, vous laissez tout tomber et vous écoutez.

En l’occurrence, cet homme nous dit que l’Antarctique n’est pas ce que nous pensons qu’il est ; au contraire, l’Antarctique est un continent prospère où des gens vivent depuis des générations.

S’il a raison, cela signifie que tout ce que notre gouvernement a jamais dit est un mensonge.

Nous savons qu’ils mentent, mais ce mensonge sera le pire de tous.

On commence alors à se rendre compte que ce ne sont pas les mensonges qui posent problème, mais ce qu’ils dissimulent à propos de l’Antarctique qui les a poussés à mentir en premier lieu.

Aidez-nous à diffuser largement ces nouvelles positives.

Notre libération ne pourra se faire que si la foule se réveille et se lève pour protester, entre autres, contre les fausses informations et les injections inutiles et dangereuses de covidés.

Toutes conçues pour détruire 90% de la population.

Il est évident que la Réserve Fédérale n’a aucun intérêt à acheter de l’Or car c'est un Moyen de "Dédollarisation" et d'Affaiblir le Dollar !

Historiquement, comme à l’époque de l’étalon-or classique, les banques centrales conservaient des stocks d’or pour faciliter la conversion des monnaies nationales adossées à l’or.

Cette époque est révolue depuis longtemps, mais aujourd’hui, de nombreuses banques centrales continuent de posséder de l’or, et beaucoup d’entre elles en achètent dans le cadre de leurs opérations d’open-market.

L’augmentation des achats d’or par les banques centrales est un facteur essentiel justifiant la récente augmentation de la demande pour le métal précieux.Les banques centrales, notamment en Chine et en Inde, tentent de réduire leur dépendance à l’égard du dollar ou de l’euro pour diversifier leurs réserves.

La banque centrale américaine, la Réserve fédérale, ne fait pas partie de ces banques qui achètent de l’or. Il est évident que la Fed n’a aucun intérêt à acheter de l’or comme moyen de "dédollarisation".

En outre, la Fed se préoccupe actuellement d’acheter davantage de dette publique libellée en dollars afin de maintenir les taux d’intérêt bas sur les énormes déficits du gouvernement fédéral.

Mais nous devons également noter qu’une autre raison pour laquelle la Fed n’achète pas d’or est qu’elle n’est plus propriétaire d’or depuis très longtemps.

En effet, la Fed ne possède plus d’or depuis 1934, date à laquelle elle a cédé tout son or en échange de certificats d’or.

Le Gold Reserve Act de 1934 exigeait que le Système de Réserve Fédérale transfère la propriété de tout son or au Département du Trésor.En échange, le secrétaire au Trésor a délivré des certificats d’or à la Réserve fédérale pour la quantité d’or transférée au prix statutaire alors en vigueur pour l’or détenu par le Trésor.

Les certificats d’or sont libellés en dollars américains.Leur valeur est basée sur le prix statutaire de l’or au moment de l’émission des certificats.Les certificats d’or ne donnent pas à la Réserve fédérale le droit de les racheter contre de l’or.

Le prix légal de l’or est fixé par la loi.Il ne fluctue pas avec le prix du marché de l’or et est resté constant à 42 2/9 dollars, ou 42,2222 dollars, par once troy fine depuis 1973.La valeur comptable de l’or détenu par le Trésor est déterminée sur la base du prix légal.

Bien que la Réserve fédérale ne possède pas d’or, la Federal Reserve Bank of New York est le dépositaire de l’or détenu par les titulaires de comptes tels que le gouvernement américain, les gouvernements étrangers, les autres banques centrales et les organisations internationales officielles.

Aucun particulier ou entité du secteur privé n’est autorisé à stocker de l’or dans la chambre forte de la Banque fédérale de réserve de New York ou dans toute banque fédérale de réserve.

Une petite partie de l’or détenu par le Trésor américain (environ 600 millions de dollars en valeur comptable) – environ 5 % – est conservée pour le Trésor par les banques de réserve fédérales, en tant qu’agents fiscaux des États-Unis.

La grande majorité de cet or se trouve dans la chambre forte de la Banque fédérale de réserve de New York, et une très petite partie est exposée dans plusieurs banques fédérales de réserve.Les 95 % restants de l’or du Trésor américain (10,4 milliards de dollars en valeur comptable) sont conservés pour le Trésor par l’U.S. Mint.

On peut imaginer que la Fed pourrait commencer à acheter de l’or, mais on voit mal pourquoi elle serait motivée pour le faire.

En outre, étant donné que les certificats d’or de la Fed n’ont pratiquement aucun lien avec le prix réel de l’or sur le marché, les variations du prix de l’or n’ont pratiquement aucun effet sur la valeur des actifs de la Fed.

Le seul moyen pour que le prix de l’or devienne pertinent pour le portefeuille de la Fed serait que le Congrès modifie le prix statutaire de l’or pour le faire passer de 42,22 à 22,22 dollars.

Si la Fed voulait réellement prendre possession de cet or, le Congrès devrait également l’autoriser à racheter ses certificats en or.

Tout cela est très peu probable, à moins d’un très grand changement dans l’idéologie du régime en place.

En effet, à moins d’un changement idéologique, je soupçonne qu’en cas de véritable crise, la revendication extrêmement ténue de la Fed de posséder son stock d’or d’avant 1934 serait tout simplement nulle et non avenue.

Si le Trésor se trouve vraiment à court d’argent, le Congrès n’aurait qu’à déclarer les certificats d’or de la Fed définitivement non remboursables.

Ou bien le Trésor pourrait simplement racheter les certificats d’or au prix statutaire ridiculement bas.

Il n’y aurait alors plus aucun doute sur l’identité du propriétaire de l’or.

Le Trésor pourrait alors simplement vendre tout l’or aux banques de Wall Street en échange de dollars qui iraient à des hôtels de luxe pour les immigrants illégaux ou à des bombes supplémentaires pour l’État d’Israël.

Au moment où se fait sentir l’augmentation des taux d’intérêts pour les États qui doivent rembourser chaque année des montants croissants, quels sont ceux qui sont les plus endettés et qui risquent d’être dégradés par les agences de notation ou de se voir obligés de demander l’aide du FMI ?

Parmi les grands pays, le Japon et l’Italie se distinguent par le montant élevé de la dette par rapport au PIB, mais ces deux pays ont la particularité d’avoir leur dette essentiellement détenue par leurs résidents et non par des étrangers. Les États-Unis, la France ou la Grande-Bretagne au contraire, même si leur dette est moins élevée, voient une grande partie de cette dernière être détenue par des non-résidents (Chine, Japon, Pays du Golfe pour les États-Unis), Pays européens ou arabes pour la France. Ils sont donc plus à la merci de changements de politiques d’investissements de ces États. Si les membres des BRICS (notamment la Chine et les pays du Golfe) décident de ne plus acheter de bons du trésor américains ou de dettes européennes, nos pays auraient le plus grand mal à se financer.

Parmi les pays émergents, on note une forte augmentation de la dette en Chine, en Inde et au Brésil, alors que la Russie conserve un endettement limité.

Concernant les montants en valeur absolue, c’est bien sûr la dette américaine qui atteint désormais des sommets inquiétants. L’on comprend que les investisseurs étrangers, de crainte d’un effondrement du dollar, commencent à s’éloigner des bons du trésor et que la FED soit obligée de continuer à faire tourner la planche à billet.

Mais la dette chinoise, bien que détenue par des résidents, augmente elle-aussi très vite, suite aux restriction du COVID et aux problèmes économiques du pays.

Montant dette en milliards de Dollar en 2023 :

Etats-Unis : 34 000 Milliards $

Chine : 12 700 (2022)

inde : 2 686 (2022)

Japon : 9 200

Allemagne : 2 820

Russie : 415 (2022)

Indonésie : 499 (2022)

Brésil : 1 632 (2022)

France : 3 240

Grande-Bretagne : 3 260

Italie : 3 150

Espagne : 1 688

En conclusion, l’endettement des États est devenu un problème mondial, même s’il est bien plus marqué dans les pays occidentaux. L’épargne mondiale existante ne suffit pas à satisfaire les besoins actuels ce qui ne peut que mener à l’utilisation continue de la planche à billet et à plus d’inflation.

Les Échecs de la Monnaie Fiduciaire et de la Réserve Fédérale Privé aux Mains de quelques Banquiers qui peuvent faire la Pluie et le Beau Temps sur l'Économie !

La monnaie fiduciaire et la Réserve fédérale font depuis longtemps l’objet de débats et de critiques en raison de leur incapacité à atteindre des objectifs économiques clés.

Cet article se penche sur les principaux points de critique entourant ces questions, en se concentrant sur les 7 principaux échecs de la Réserve fédérale, y compris les objectifs suivants :

Contrôle de l’inflation

Stabilité économique

Stabilité des marchés financiers

Croissance économique à long terme

L’emploi

Confiance du public et transparence

Stabilité de la monnaie

Qui est la Réserve fédérale ?

La Réserve fédérale – Générée par l’IA

La Réserve fédérale, ou Fed, est considérée avec scepticisme et critique. Créée le 23 décembre 1913, lors de la signature de laloi sur la Réserve fédéralepar le président Woodrow Wilson, la Fed avait pour objectif de fournir aux États-Unis un système monétaire et financier sûr, flexible et stable.

La loi sur la Réserve fédérale de 1913. Généré par Joshua D Glawson.

Cependant, de nombreux économistes affirment que la Fed a plutôt introduit des distorsions et de l’instabilité dans l’économie.

La création de laRéserve fédéralea été en grande partie une réponse aux crises financières telles que la série de récessions de 1929 à 1945, connue sous le nom de Grande Dépression, au cours de laquelle les banques se sont ruées sur les marchés et ont fait faillite.

D’éminents économistes sceptiques estiment que les paniques économiques, l’inflation, les récessions et les dépressions sont en grande partie le résultat d’interventions gouvernementales antérieures et de l’absence de principes monétaires sains.

Ils affirment qu’une banque centrale n’était pas la solution, mais plutôt une étape vers un contrôle plus important de l’économie par le gouvernement, éloignant encore plus le système monétaire d’une approche basée sur le marché.

La créature de l’île de Jekyll

Le contrôle monétaire centralisé, l’une des principales raisons de la création de la Fed, est un point de discorde pour les économistes concernés. Ils affirment que la planification centralisée de la masse monétaire, telle que menée par la Fed, conduit à des taux d’intérêt artificiels et à une mauvaise allocation des ressources.

Le marché devrait déterminer les taux d’intérêt par l’interaction des épargnants et des emprunteurs, et non par les décisions des banquiers centraux. La capacité de la Fed à agir en tant que prêteur en dernier ressort est considérée comme favorisant l’aléa moral et encourageant les comportements risqués des institutions financières.

Le rôle de la Fed dans la supervision et la régulation des banques est également critiqué. Les forces du marché, plutôt que la surveillance du gouvernement, devraient assurer la sécurité et la solidité du système bancaire. Les économistes du marché libre estiment que la réglementation crée souvent des incitations perverses et des conséquences inattendues, conduisant à moins de stabilité plutôt qu’à plus.

En outre, comme le note l’auteur Joshua D Glawson, la mise en place d’un système de paiement centralisé par la Fed est considérée comme une intervention inutile dans ce qui pourrait être géré efficacement par le secteur privé.

La structure du système de la Réserve fédérale, qui comprend le Conseil des gouverneurs, douze banques régionales de la Réserve fédérale, le Comité fédéral de l’open market (FOMC) et les banques membres, est considérée comme une bureaucratie élaborée qui éloigne la politique monétaire de la discipline du marché libre.

Nombreux sont ceux qui affirment que cette structure consolide le pouvoir et la prise de décision entre les mains de quelques-uns, au lieu de permettre aux mécanismes décentralisés du marché de déterminer les conditions monétaires.

Woodrow Wilson signant le Federal Reserve Act de 1913. Généré par Joshua D Glawson.

Les fonctions de la Réserve fédérale, telles que la conduite de la politique monétaire, la promotion de la stabilité du système financier, la supervision et la réglementation des institutions bancaires, la fourniture de services financiers et la promotion de la protection des consommateurs, sont toutes considérées comme des formes d’intervention gouvernementale qui perturbent les processus naturels du marché.

La manipulation par la Fed de la monnaie (billets de la Réserve fédérale en USD) et des conditions de crédit conduit à des cycles économiques d’expansion et de ralentissement.

Certains affirment que la véritable stabilité et la prospérité ne peuvent être obtenues que par un retour à des principes monétaires sains, tels que ceux fondés sur unétalon-or ou une monnaie fiduciaire faite d’or lui-même, et par l’élimination de la banque centrale.

En résumé, la Réserve fédérale est une institution de planification centrale qui crée des distorsions économiques, encourage les comportements financiers risqués et sape les mécanismes de régulation naturels du marché libre.

Il faut revenir sincèrement à un système monétaire décentralisé, fondé sur le marché et exempt d’intervention gouvernementale.

Examinons maintenant les 7 objectifs clés de la Réserve fédérale et leurs échecs respectifs à atteindre ces objectifs. Dans cette section, nous aborderons les objectifs spécifiés, les références spécifiées dans la loi sur la Réserve fédérale et la manière dont la Fed ne parvient pas à les atteindre.

1- Contrôle de l’inflation

Contrôle de l’inflation

Objectif : maîtriser l’inflation et maintenir la stabilité des prix :Contrôler l’inflation et maintenir la stabilité des prix.

Référence à la loi sur la Réserve fédérale : “Maintenir une croissance à long terme des agrégats monétaires et de crédit proportionnelle au potentiel d’augmentation de la production à long terme de l’économie, de manière à promouvoir efficacement les objectifs d’un emploi maximum, de prix stables et de taux d’intérêt modérés à long terme” (Federal Reserve Act, section 2A).

Échec : Malgré son objectif premier, la Réserve fédérale a dû faire face à d’importantes périodes d’inflation, notamment dans les années 1970 et après la crise financière de 2008.

Ses détracteurs affirment que des politiques telles que l’assouplissement quantitatif et lesfaibles taux d’intérêtont entraîné des bulles d’actifs et des pressions inflationnistes à long terme. Le pouvoir d’achat du dollar a considérablement diminué au fil du temps, érodant l’épargne et les salaires.

Selon leMackinac Center, la Réserve fédérale a laissé le pouvoir d’achat du dollar américain chuter de façon spectaculaire, notant qu’un panier de consommation coûtant 100 dollars en 1790 coûtait 2 422 dollars en 2008.

Dans “The Case Against The Fed”, Murray Rothbard note que “le gouvernement et les banques centrales sont intrinsèquement inflationnistes”.

La Réserve fédérale, en tant qu’émettrice monopolistique de la monnaie, a constamment augmenté la masse monétaire, ce qui a conduit à une dévaluationcontinuedu dollar et à l’inflation“.

2- Stabilité économique

Stabilité économique

Objectif :Promouvoir la stabilité économique et prévenir les graves ralentissements économiques.

Référence à la loi sur la Réserve fédérale : “Promouvoir efficacement les objectifs d’un emploi maximum, de prix stables et de taux d’intérêt modérés à long terme” (Federal Reserve Act, section 2A).

Échec : La Réserve fédérale a été critiquée pour son rôle dans des crises économiques majeures telles que la Grande Dépression et la Grande Récession. Dans les années 1920, elle n’a pas réussi à empêcher la bulle boursière et lekrach qui s’en est suivi.

De même, les politiques menées au début des années 2000,notamment les faibles taux d’intérêtet une réglementation inadéquate, sont considérées comme des facteurs ayant contribué à la bulle immobilière et à la crise financière de 2008.

La reprise après la crise a été lente et inégale, avec des périodes prolongées de faible croissance économique et de chômage élevé. La Heritage Foundation note que les faibles taux d’intérêt de la Fed ont à plusieurs reprises provoqué des bulles économiques, notamment la bulle Internet dans les années 1990 et labulle immobilière dans les années 2000.

Perspectives : Dans “Secrets of the Temple”, William Greider écrit : “Le contrôle de la politique monétaire par la Réserve fédérale a conduit à un cycle d’expansion et de récession, avec des périodes d’expansion artificielle suivies d’inévitables récession. Les tentatives de la banque centrale pour stabiliser l’économie conduisent souvent à une plus grande instabilité”.

3- Stabilité des marchés financiers

Stabilité des marchés financiers

L’objectif est d’assurer la stabilité du système financier :Assurer la stabilité du système financier.

Référence à la loi sur la Réserve fédérale : “Maintenir la stabilité du système financier et contenir le risque systémique qui peut survenir sur les marchés financiers” (Federal Reserve Act, section 12B).

Échec : La fréquence des bulles d’actifs et des crises financières a sapé la stabilité des marchés financiers.

La bulle Internet de la fin des années 1990 et la bulle immobilière du milieu des années 2000 sont des exemples où les politiques de la Fed en matière de taux d’intérêt bas et de crédit facile ont contribué aux excès spéculatifs.

Les réponses de la Fed à la crise, qui impliquent souvent des renflouements, sont critiquées pour avoir créé un aléa moral et encouragé un comportement risqué de la part des institutions financières.

4- Croissance économique à long terme

Croissance économique à long terme

Objectif :Soutenir les conditions qui favorisent une croissance économique durable à long terme.

Référence à la loi sur la Réserve fédérale : “Promouvoir une croissance durable et un niveau élevé d’emploi, de production et de revenu réel” (Federal Reserve Act, section 2A).

Échec : Le taux de croissance économique à long terme aux États-Unis a été faible, en particulier au cours des dernières décennies.

Les critiques affirment que l’accent mis par la Fed sur les solutions à court terme, telles que la baisse des taux d’intérêt, n’a pas permis de résoudre les problèmes structurels tels que la stagnation de la productivité et l’inégalité des revenus.

L’accent mis sur une croissance axée sur la consommation, soutenue par un crédit facile, a conduit à des niveaux élevés d’endettement des consommateurs.

5- L’emploi

Emploi

Objectif :Promouvoir un emploi maximal et des prix stables.

Référence à la loi sur la Réserve fédérale : “Promouvoir efficacement les objectifs d’un emploi maximum, de prix stables et de taux d’intérêt modérés à long terme” (Federal Reserve Act, section 2A).

Échec : Si la Réserve fédérale peut influencer les niveaux d’emploi à court terme, sa capacité à soutenir la croissance de l’emploi à long terme est limitée. Les États-Unis ont connu des périodes de chômage élevé, en particulier pendant les ralentissements économiques.

Les critiques soutiennent que la politique monétaire de la Fed ne suffit pas à résoudre le problème du chômage structurel et que ses actions peuvent parfois exacerber les pertes d’emploi en provoquant uneinstabilité économique.

6- Confiance du public et transparence

Confiance du public et transparence

Objectif :Maintenir la confiance du public par la transparence et la responsabilité.

Référence à la loi sur la Réserve fédérale : “Fournir au public un compte rendu complet et précis des activités de la Réserve fédérale et de leurs effets sur l’économie” (Federal Reserve Act, section 10).

Échec : La Fed a été critiquée pour son manque de transparence et de responsabilité. Les décisions sont souvent prises à huis clos et la nature complexe de la politique monétaire peut rendre difficile la compréhension et l’examen des actions de la Fed parle public.

Cette opacité peut donner l’impression que la Fed n’a pas de comptes à rendre et qu’elle sert les intérêts des élites financières plutôt que ceux de l’économie dans son ensemble.

7- Stabilité de la monnaie

Stabilité monétaire

Objectif : maintenir une monnaie stable pour faciliter le commerce et l’investissement :Maintenir une monnaie stable pour faciliter le commerce et l’investissement.

Référence à la loi sur la Réserve fédérale : “Réglementer l’émission et le retrait des billets de la Réserve fédérale” (Federal Reserve Act, section 16).

Échec : La valeur du dollar américain a considérablement diminué depuis l’abandon de l’étalon-or en 1971. Cette dépréciation reflète une perte de pouvoir d’achat et sape la confiance dans le dollar en tant que réserve de valeur stable.

Intervention des pouvoirs publics et cycles économiques

Billets de la Réserve Fédérale vs Or Monnaie Saine

Si la Réserve fédérale et la monnaie fiduciaire ont joué un rôle essentiel dans la modernisation de l’économie américaine et la mise à disposition d’outils de politique monétaire flexibles, elles ont également été confrontées à des défis et des critiques importants.

Les thèmes récurrents de l’inflation, de l’instabilité économique, des crises financières, de la lenteur de la croissance à long terme et des problèmes de transparence mettent en évidence les domaines dans lesquels les politiques de la Réserve fédérale et le système de la monnaie fiduciaire ont eu du mal à atteindre leurs objectifs.

Ces critiques alimentent les débats en cours sur la meilleure approche de la politique monétaire et les mérites potentiels d’alternatives telles que le retour à un système de monnaie adossée à des matières premières ou d’autres formes de monnaie saine.

Les recherches menées parle Mackinac Center, laHeritage Foundation, leCato Instituteet leMises Institutesuggèrent que les performances de la Fed, notamment en termes de stabilité des prix et de volatilité économique, n’ont pas été à la hauteur de ses promesses initiales, ce qui indique la nécessité d’une exploration systématique des alternatives au système monétaire actuel.

Comme l’a dit éloquemment Ludwig von Mises :

“Les peuples de tous les pays s’accordent à dire que l’état actuel des affaires monétaires n’est pas satisfaisant et qu’un changement est hautement souhaitable… La destruction de l’ordre monétaire a été le résultat d’actions délibérées de la part de différents gouvernements.

Les banques centrales contrôlées par les gouvernements et, aux États-Unis, le Système fédéral de réserve contrôlé par les gouvernements ont été les instruments utilisés dans ce processus de désorganisation et de démolition.

Pourtant, tous les projets d’amélioration des systèmes monétaires, sans exception, attribuent aux gouvernements une suprématie illimitée en matière de monnaie et conçoivent des images fantastiques de superbanques privilégiées… L’inanité de tous ces plans n’est pas accidentelle.

C’est l’aboutissement logique de la philosophie sociale de leurs auteurs.”

Les magouilles comptables ne suffisent plus à masquer la vérité : la dette est incontrôlable

Avec Macron, notre Mozart de la finance, tout problème se règle avec des chèques sans provision. En l’espace de six ans, notre dette est passée de 2 300 milliards à plus de 3 000 milliards. Nous en sommes à 10 milliards de dette supplémentaire chaque mois, alors que les taux s’envolent.

Incompétence, irresponsabilité, immaturité, inconscience ? On finit par se demander si Macron, mondialiste intégriste qui déteste les nations, ne coule pas la France sciemment. Il fait tout pour cela depuis 2017 et même avant.

Et inutile d’incriminer la crise du Covid ou celle de l’énergie. Tous les pays européens font mieux que nous et vont repasser sous la barre des 3% de déficit bien avant la France, qui bâtit ses prévisions économiques sur des chiffres totalement faux.

En 2022, l’exécutif tablait sur une charge de la dette de 60 milliards en 2027. Aujourd’hui, il prévoit 84 milliards d’intérêts à payer à nos créanciers. Un fardeau écrasant.

Les taux ne cessent de monter alors que la croissance est en berne avec la crise énergétique consécutive à la guerre en Ukraine. La dette de la France ne peut donc que monter.

Avec 1 point de taux d’intérêt supplémentaire, ce sont 40 milliards de plus à payer dans dix ans.

Comme le dit le patron de la Cour des comptes, Pierre Moscovici, “on va dans le mur”.

De son côté, la directrice de la Fondation IFRAP, Agnès Verdier-Molinié, nous rappelle que la France va devoir refinancer ses dettes arrivant à échéance en empruntant plus de 200 milliards en 2025 et 2026.

La part du coût de la dette ( intérêts ) représentait 13% du déficit de l’État en 2019. Elle pèsera 50% en 2027, avec 84 milliards d’intérêts à payer à nos créanciers, à condition que les taux d’emprunt à 10 ans ne dépassent pas 4,5% ! C’est deux fois le budget de la Défense…

Le gouvernement table sur une croissance optimiste de 1,4% en 2024 au lieu des 0,8% attendus par les économistes.

Par conséquent, la dette a toutes les chances d’augmenter au lieu de se stabiliser à 109,7% du PIB. Quant au déficit public l’an prochain, il restera scotché à – 5%, loin des 3% visés en 2027.

“Cela ferait de la France, en 2024, la lanterne rouge de la zone euro avec le niveau de déficit le plus creusé.”

La conclusion de tout cela est qu’il va falloir soit augmenter taxes et impôts, soit réduire les dépenses.

Mais alourdir la fiscalité, c’est nuire à notre compétitivité déjà peu reluisante. Reste la baisse des dépenses, que l’État n’a jamais été capable d’appliquer.

Non content d’avoir disloqué la nation avec une immigration de masse qui refuse de plus en plus de s’intégrer, Macron nous lèguera en 2027 une France en faillite, avec une charge de la dette 3 fois supérieure à la croissance. Pour un banquier, c’est assez remarquable.

Et on apprend que la pauvreté ne cesse d’augmenter, touchant 14,5% de la population. Comment pourrait-il en être autrement quand on accueille 500 000 déshérités par an, sans diplômes pour la plupart, voire illettrés et incapables de s’intégrer dans une économie moderne et performante ?

Oui, la France va droit dans le mur car nous avons les pires dirigeants d’Europe.

Les magouilles comptables ne suffisent plus à masquer la vérité : la dette est incontrôlable Avec Macron, notre Mozart de la finance, tout problème se règle avec des chèques sans provision. ...

Le dollar est sur le point de perdre son statut de monnaie d’échange internationale à travers une grande partie de la planète !

Cela ne fait plus aucun doute : le dollar est sur le point de perdre son statut de monnaie d’échange internationale à travers une grande partie de la planète.

Les BRICS veulent revenir à une monnaie garantie-or.

La révolution de 2023 sera aussi marquante que celle de 1789 dans le renversement de l’ordre établi.

Mais faisons d’abord un petit retour en arrière…

Le 26 avril 2006, dans son bulletin GEAB, le laboratoire européen d’anticipation politique écrivait :

"Nous estimons désormais à plus de 80% la probabilité que la semaine du 20 au 26 Mars 2006 voit se déclencher la principale crise politique mondiale depuis la Chute du Rideau de Fer en 1989, accompagnée d’une crise économique et financière d’une ampleur comparable à celle de 1929. Cette semaine de la fin Mars 2006 marquera le point d’inflexion d’évolutions critiques, entraînant une accélération de tous les facteurs conduisant à une crise majeure, même sans intervention militaire américaine ou israélienne contre l’Iran.

Dans le cas d’une telle intervention, les probabilités d’une crise majeure atteignent 100%.

L’annonce de cette crise résulte de l’analyse de décisions prises par les deux acteurs-clés de la crise internationale principale actuelle que sont les Etats-Unis et l’Iran :Il s’agit d’une part de la décision iranienne d’ouvrir à Téhéran le 20 Mars 2006 la première bourse pétrolière en Euros, ouverte à tous les producteurs de pétrole de la région ;

Et d’autre part, de la décision de la Réserve Fédérale américaine d’arrêter à partir du 23 Mars 2006 de publier les chiffres de M3 (l’indicateur le plus fiable sur la quantité de dollars circulant dans le monde)."

Le 1er février 2021, la Réserve fédérale des États-Unis a arrêté de publier les données monétaires M1 et M2.

Il est aujourd’hui impossible de connaître la quantité réelle de dollars circulant dans le monde.

La Fed peut imprimer à volonté en fonction des besoins, pour éviter un défaut sur les dettes à court terme de telle ou telle banque ou telle ou telle nation.

Beaucoup d’évènements ont eu lieu depuis avril 2006.

Le premier a été la crise systémique de 2008 et le sommet du G20 à Washington en novembre, durant lequel la plupart des grandes nations ont réclamé un changement de système monétaire international.

Dès 2009, les quatre leaders des pays émergents (Brésil, Russie, Inde et Chine – BRIC) ont commencé à se structurer en vue de s’émanciper du système financier occidental.

La première réunion officielle des BRIC a eu lieu en juin 2009 à Ekaterinbourg, en Russie.

L’année suivante, l’Afrique du Sud a intégré le groupe, dont l’acronyme devint BRICS.

En 2013, la Nouvelle banque de développement (NBD) a été créée en vue de s’affranchir du néocolonialisme financier de la Banque mondiale et du FMI.

Lors des G20 post-2008, les pays émergents demandaient à avoir plus de voix dans ces deux organismes, mais le Congrès des États-Unis refusait d’entériner ces changements.

Il faut 85% des voix pour faire changer l’ordre des choses au FMI, or les États-Unis en détiennent 17%, ce qui leur permet de bloquer toute évolution significative.

Washington usait et abusait de son droit de vote.

Tant et si bien que Christine Lagarde, directrice du FMI, a dû poser un ultimatum au Congrès le 14 avril 2014 pour obtenir une très légère évolution du statu quo.

L’année suivante, en 2015, le yuan obtenait finalement un strapontin dans le panier du DTS et la Chine doublait son pouvoir de vote, passant de 3,8% à 6,1%.

Mais les États-Unis n’ayant pas lâché leurs droits de véto pour autant, la volonté des BRICS de créer un système parallèle s’est vue renforcée.

En mars 2009, la Chine a publié une lettre d’intention sur le futur système monétaire, avec une référence au Bancor proposé par John Maynard Keynes à Bretton Woods en 1944.

Cette monnaie devait être constituée d’un panier des principales devises mondiales, comme le DTS du FMI, et être stabilisée par un panier de 40 matières premières, pondérées en fonction de leur rareté.

Depuis, je traque dans l’actualité toute mention d’un système de ce type.

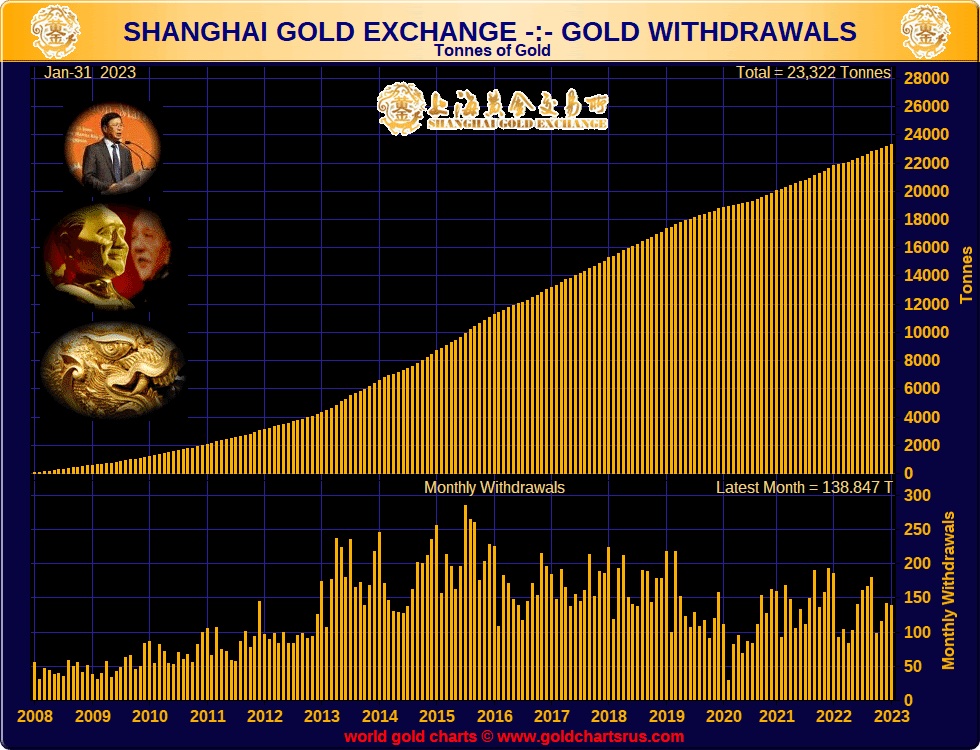

Dès septembre 2009, la Chine a encouragé ses citoyens à investir dans l’or et dans l’argent.

Ce graphique montre les volumes d’or physique échangés sur le Shanghai Gold Exchange (SGE) et donne une idée des stocks de métal jaune existants en Chine.

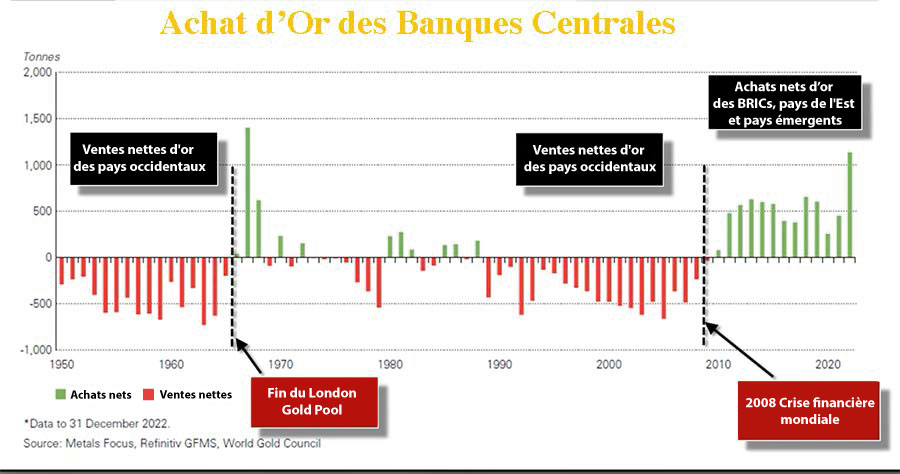

À la même époque, la politique des principales banques centrales vis-à-vis de l’or a pris un virage à 180°.

Presque immédiatement après le G20 de novembre 2008, les banques centrales vendeuses nettes d’or depuis plus de 20 ans sont devenues acheteuses nettes.

L’année 2022 a été marquée par une très forte augmentation de ces achats d’or, pour les raisons que nous allons voir plus loin.

Les États-Unis, en coupant l’accès au réseau SWIFT à l’Iran en 2018, ont poussé la Chine et la Russie à développer leurs propres systèmes de messagerie interbancaire.

Ces systèmes étaient déjà opérationnels quand l’Occident a récidivé en privant la Russie de SWIFT en février 2022.

Il est bon de rappeler que toute transaction internationale en dollars passe obligatoirement par une banque américaine.

De ce fait, les États-Unis tracent la quasi-totalité des échanges entre les différents acteurs du commerce mondial.

En février 2022, les États-Unis et leurs alliés ont gelé les avoirs financiers des russes dans les banques occidentales.

Cette sanction a fait prendre conscience à toutes les autres nations que Washington pouvait les ruiner du jour au lendemain et que détenir des avoirs en dollars aux États-Unis ou dans l’Union européenne était risqué, si on ne se pliait pas servilement à la politique américaine.

Comme toujours, ce n’est pas l’événement qui compte, mais l’exploitation de l’événement.

Or, la Chine et la Russie ont fait en sorte de faire passer le message à de nombreux pays, les encourageant à se dédollariser au maximum.

Après la première salve de sanctions occidentales et la chute du rouble, Moscou avait imposé que son pétrole soit vendu contre de l’or, à un cours fixe de 5,000 roubles l’once.

Le rouble était alors remonté en flèche contre le dollar et la demande d’or à Londres s’était envolée, notamment du fait des courtiers indiens en pétrole.

En effet, payé en or, le prix du pétrole russe était très bon marché.

Les négociants indiens et chinois ont pu ainsi acheter du pétrole et du gaz en provenance de Russie, interdit en Europe, pour ensuite le revendre avec une forte marge à l’Union Européenne.

En 2022, l’Inde a multiplié ses achats de pétrole Russe par 33 par rapport à l’année précédente.

Les sanctions occidentales ont davantage étranglé l’Europe que la Russie, plongeant les nations européennes en pleine crise énergétique et inflationniste.

Comme chacun le sait, l’inflation est une baisse du pouvoir d’achat des monnaies.

Dans les années 1970, l’économiste Martin Armstrong s’est rendu compte qu’il était impossible de faire des prévisions économiques fiables si on ne calculait pas soi-même un certain nombre de données, notamment celles de l’inflation, chaque pays utilisant ses propres recettes pour la minimiser.

Ces différentes recettes évoluent régulièrement pour cacher toujours plus la réalité.

Selon Martin Armstrong, l’inflation aux États-Unis en 2022 était en réalité de 32% (voir ici).

L’économie américaine a donc beaucoup souffert de la guerre commerciale et monétaire menée à la fois contre la Russie et la Chine.

Le système pétrodollar, négocié entre les États-Unis, le "Cartel des sept soeurs" et l’OPEP dans les années 1970, obligeait les pays producteurs à vendre le pétrole et le gaz en dollars américains.

De ce fait, tous les pays consommateurs d’énergie devaient détenir d’importantes réserves de change en dollars pour payer leurs factures.

En 2018, la Chine a lancé le Shanghai International Energy Exchange sur lequel les contrats à terme s’échangent en yuans.

Le 9 décembre 2022, lors de la première visite d’un dirigeant chinois dans le Golfe Persique, Xi Jinping a jeté un pavé dans la mare en faisant pression pour que les transactions de pétrole et de gaz soient réglés en yuans plutôt qu’en dollars.

Lors du forum de Davos en janvier, le ministre saoudien des Finances, Mohammed Al-Jadaan, a déclaré que son pays était maintenant prêt à commercer dans d’autres monnaies que le dollar ou l’euro.

On sait que la Russie vend déjà son pétrole et son gaz en yuans à la Chine, ou en or à l’Inde.

Par la voix de son vice-président, Mahamudu Bawumia, le Ghana a annoncé le 24 novembre que le pays achèterait désormais son pétrole en or plutôt qu’en dollars.

Nous assistons au crépuscule du pétrodollar !

Le 14 février 2022, The Cradle publiait une interview (ici en français) de Sergey Glazyev, économiste russe, ministre en charge de l’intégration et de la macro-économie pour l’Union économique eurasiatique.

Glazyev a révélé que depuis plus de 10 ans, la Russie et l’UEE travaillent en collaboration avec la Chine sur un projet de réforme monétaire, qui devrait être rapidement voir le jour.

Ce système est extrêmement proche du Bancor de Keynes, avec un panier de devises stabilisé par un panier de 20 matières premières.

Le 27 décembre 2022, dans une interview pour Vedomosti.ru, Sergyev Glazyev s’est exprimé sur l’évolution de ce projet monétaire.

Après un rappel sur le rôle historique de l’or et l’argent en tant qu’étalons monétaires, Glazyev a déclaré que toutes les matières premières pourraient être valorisées en grammes d’or.

En s’appuyant sur les calculs de Zoltan Pozsar du Crédit Suisse, il affirme que la Russie envisage de valoriser 2 barils de pétrole à 1 gramme d’or, ce qui doublerait automatiquement le prix de l’or en dollars, pour l’amener à 3.600$.

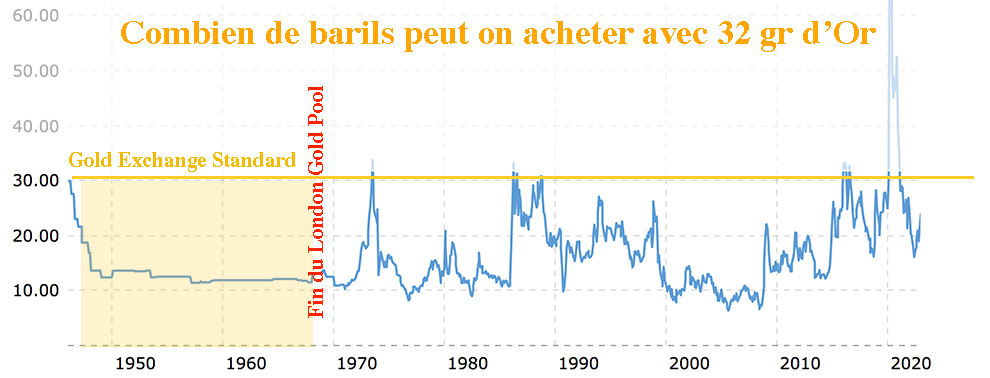

Entre Bretton Woods et la fin du Gold Exchange Standard en 1971, période durant laquelle le prix de l’or était fixe à 35$ l’once, le prix du pétrole a évolué de façon presque linéaire.

Pour une once d’or, on obtenait entre 11.4 et 13 barils de pétrole (WTI).

Donc, un gramme d’or permettait d’obtenir 0.35 ou 0.40 baril de pétrole.

Le 28 décembre, la plus grosse banque russe, laSberBank, a annoncé avoir réussi sa première transaction impliquant un stablecoin lié à l’or.

L’opération a été réalisée sur la plateforme blockchain créée par Atomyze, l’un des nombreux émetteurs d’actifs financiers numériques (DFA) autorisés par la Banque de Russie.

Ce stablecoin est adossé à un stock d’or et pourra être utilisé comme monnaie d’échange.

Depuis, la Russie et l’Iran ont interconnecté leurs messageries interbancaires.

D’après Pepe Escobar, les deux pays travailleraient sur la création d’un stablecoin pour leurs échanges commerciaux, c’est à dire une monnaie digitale garantie-or comme celle que vient de lancer la SberBank.

Les discussions se multiplient en coulisse.

La dédollarisation et la remonétisation de l’or s’accélèrent.

En 2023, le groupe des BRICS va définir de nouveaux critères d’adhésion au bloc et statuera sur l’admission de nouveaux membres éligibles.

L’Arabie Saoudite est candidate pour rejoindre les BRICS, mais aussi les Émirats Arabes Unis, l’Algérie, l’Iran, le Nigéria, l’Egypte, la Turquie, l’Argentine, l’Indonésie et la Thaïlande.

Les principaux pays producteurs de pétrole veulent rejoindre l’Union des pays émergents.

Pour Zoltan Pozsar, les nations du G7, qui dominent le monde monétaire et financier depuis Bretton Woods, n’ont pu prospérer que grâce à l’énergie bon marché et la main d’œuvre à bas prix des pays émergents.

Aujourd’hui, le clan des 7 pays consommateurs se retrouve en confrontation avec le club des 5.

La monnaie purement fiduciaire, imposée par les États-Unis et ses partenaires du G7, peut être fabriquée en quelques clics et sans aucune création de richesse équivalente.

Les pays riches en matières premières aspirent désormais à obtenir une vraie contrepartie dans leurs échanges avec les pays consommateurs.

Tout cela laisse présager une forte hausse des prix des métaux précieux et de l’ensemble des matières premières.

En d’autres termes, l’inflation ne fait que commencer.

La Chine est le premier pays producteur d’or au monde avec 370 tonnes, ainsi que le troisième pays producteur d’argent avec 3.400 tonnes.

En Chine, le ratio de la production or/argent est donc proche de 1/9. En Russie, les mines produisent seulement 4,3 fois plus d’argent que d’or.

Tous les pays producteurs savent que le ratio actuel de 1/85, imposé par la coalition LBMA/COMEX, est totalement absurde.

Ces derniers vont certainement travailler au réajustement de ce ratio, c’est pourquoi il pourrait être intéressant d’acheter de l’argent physique avant cela.

2023 sera le théâtre de bouleversements sociaux, monétaires et financiers, d’une ampleur similaire à celle de la Révolution française de 1789.

Attendez-vous à ce que le club élargi des BRICS renverse l’ordre établi par les États-Unis et le G7.

Espérons cependant que les monnaies numériques de banques centrales (CBDC) ne soient pas des assignats qui ruineront les peuples.

Le drame de la mondialisation aujourd’hui, c’est qu’on gagne plus d’argent en jouant sur les produits financiers qu’en investissant dans l’industrie !

Eric Revel : "Le drame de la mondialisation aujourd’hui, c’est qu’on gagne plus d’argent en jouant sur les produits financiers qu’en investissant dans l’industrie."

Filibert : Il y a près de 2.000.000 Milliards de Produits Dérivés dans le Monde (Plus de 10 fois le PIB Mondial) qui sont des Produits Spéculatifs purs garantis par 500 Milliards d'actifs, ce qui est rien, et une chute de ces Produits Dérivés laissera sur la Paille tous les Assureurs et toutes les Banques de la Planète !

Il y a un fort risque que le château de carte s'écroule cette année !

Le Parlement européen vient d’adopter le très critiqué accord de libre-échange Europe-Canada. Pour l’environnement, le bilan pourrait être catastrophique.

Les euro-députés ont certes adopté le CETA, mais une ratification par les Parlements nationaux et régionaux reste nécessaire pour sa mise en oeuvre complète. Cependant, les parties de l’accord qui relèvent de la compétence de l’Union européenne, à savoir 95 %, pourront commencer à être appliquées dès avril 2017.

Le CETA : un risque pour l’environnement

Nombre de dispositions du traité paraissent contraires au bon sens en matière de protection environnementale. Par exemple, les droits de douane seront baissés au Canada : de ce fait, pour de nombreux industriels européens, exporter vers le Canada deviendra beaucoup plus rentable. Des entreprises qui n’ont jusque-là pas osé venir sur le marché canadien seront tentées de le faire.

D’autre part, le traité ouvre davantage les marchés publics canadiens aux entreprises européennes : 30 % de l’ensemble des marchés maximum pourront leur être attribués contre 10 % actuellement. Ces deux mesures engendreront inévitablement des émissions polluantes lors du transport des marchandises entre le continent européen et le Canada.

Avec le CETA, les entreprises auront un plus large pouvoir d’arbitrage

Le CETA prévoit également la création d’une Cour des investissements (Investment Court System, ou ICS) : cette juridiction pourra considérer les griefs des entreprises qui s’estimeront lésées par les politiques d’intérêt public si celles-ci contreviennent à leurs intérêts.

Et c’est bien là le risque pour l’environnement : l’ICS pourrait, en théorie, contester la décision du gouvernement français d’interdire l’exploration et l’exploitation du gaz de schiste. Les États peuvent bien sûr adopter des dispositions qui ne permettront pas à l’ICS de s’attaquer à certains acquis environnementaux. La Bulgarie, par exemple, a pris ce type de réserves nationales pour que son interdiction de la fracture hydraulique ne puisse pas être annulée. Mais sur les neuf pays européens qui l’interdisent, la Bulgarie a été seule à se prémunir ainsi.

L’entrée en vigueur du CETA, attendue pour le 1er avril, soulève l’opinion publique et fait réagir les défenseurs de l’environnement. Dans un communiqué, la Fondation Nicolas Hulot dénonce le fait que le CETA ait été « négocié dans l’ombre » et qu’il soit en contradiction avec l’Accord de Paris et le principe de précaution. La Fondation appelle également la Commission européenne à clarifier si un vote négatif d’un parlement national ou régional sera ou non suffisant pour faire marche-arrière sur l’application des dispositions du CETA.

Les euro-députés ont certes adopté le CETA, mais une ratification par les Parlements nationaux et régionaux reste nécessaire pour sa mise en oeuvre complète. Cependant, les parties de l'accor...

Méthodiquement l'Alliance Positive a placé ses pions sur l'échiquier mondial pour terrasser le Nouvel Ordre Mondial !

C’est un titre assez osé pour un article, pas vrai ? Peut-être avez-vous cliqué dessus parce que vous étiez intéressés et pleins d’espérance sur le fait qu’il existe vraiment une Alliance positive qui démantèle systématiquement la cabale bancaire, ou le Nouvel Ordre Mondial, comme certains l’appellent. Peut-être connaissez-vous déjà l’existence de cette Alliance, ou peut-être pas. Une chose est certaine en tout cas, que vous le croyiez ou non, cette Alliance existe bel et bien … et est en train de gagner. Par Lance Shuttler, le 19 décembre 2015

Neil Keenan

Après avoir publié le récent article intitulé "La relation entre le 11 septembre et les Comptes de Garantie mondiaux", j’ai reçu de nombreuses demandes pour creuser davantage le sujet et en faire le sujet d’un article.

La partie la plus fascinante de cet article pour nombre de personnes concerne la notion que les comptes de garantie mondiaux seraient bientôt ouverts par Neil Keenan, afin d’être utilisés pour des projets humanitaires qui contribueraient véritablement à transformer notre monde en un monde meilleur.

Extrait d’un ancien article de Fulford de décembre 2014 :

Une autre personne qui se bat pour avoir son mot à dire sur le contrôle des fonds mondiaux, Neil Keenan, s’est également exprimé dans une vidéo la semaine dernière en prétendant qu’il avait obtenu accès à d’énormes dépôts souterrains d’or et de valeurs en Indonésie. http://neilkeenan.com/neil-keenan-update-making-history-new-beginnings-2/

Neil va également redéposer une précédente plainte (impliquant les Nations Unies et plusieurs personnages célèbres) qui montre comment ces comptes de garantie mondiaux ont été utilisés illégalement par la Banque de la Réserve Fédérale, l’UE et de nombreuses familles célèbres fortunées à travers le monde. C’est le même Neil Keenan qui a déposé une demande de mise en demeure pour faire cesser ces actes en février 2014, et adressée à la Reine Elizabeth II, Evelyn et Jacob Rothschild, David Rockefeller, Hillary Clinton, George Herbert, Walker Bush, George Soros, la Chambre des Représentants et le Sénat de la Société des États-Unis, entre autres.

Les Accords de Monaco

En août 2011, une délégation de représentants financiers de 57 pays différents se sont réunis au large des côtes monégasques pour discuter de l’instauration d’un nouveau système financier mondial, afin de vaincre le Nouvel Ordre Mondial. Les pays représentés comprenaient la Russie, la Chine, la Suisse, les Pays-Bas, le Brésil, le Venezuela, et beaucoup d’autres, y compris diverses acteurs puissants ; tels que la faction positive (anti-Nouvel Ordre Mondial) du Pentagone et de la CIA.

Il est intéressant de noter que Neil Keenan était également celui qui avait organisé cette réunion, que certains ont appelé les Accords de Monaco. Presque aucune nation occidentale n’était invitée étant donné que presque toutes prennent leurs instructions auprès du Nouvel Ordre Mondial.

Plusieurs récits ont mentionné que lorsque Jay Rockefeller a essayé de monter à bord, il en a été empêché par Neil Keenan en personne. Rockefeller a demandé à Keenan : "Savez-vous qui je suis ?" et Neil a répondu : "Oui, vous êtes exactement la personne dont nous ne voulons pas sur ce bateau". Inutile de dire qu’on n’a pas laissé Rockefeller monter à bord et que la réunion s’est tenue sans infiltration du Nouvel Ordre Mondial.

En fait, la réunion était si importante que des hélicoptères Blackhawk sont apparus près du yacht (où se tenait la réunion) et ont tenté d’utiliser des technologies de pulsions électromagnétiques pour gâcher la fête. Peu après, des avions de chasse français ont survolé les Blackhawk et leur ont donné l’ordre de partir. Ces chasseurs français étaient là pour protéger l’alliance et cette réunion qui a changé la donne.

Voyant que l’Orient disposait de la plupart de l’or mondial et la documentation nécessaire pour faire tomber légalement les institutions corrompues qui ont utilisé illégalement les comptes de garantie mondiaux, cette alliance a décidé de commencer à créer un nouveau système financier garanti par l’or et d’autres actifs. À la suite de cette réunion dont l’annonce a retenti comme un coup de tonnerre dans le monde entier pour tous ceux qui sont au courant, plusieurs autres pays ont adhéré à l’alliance en signant la documentation de l’Approbation du Protocole d’Accord, ce qui a porté l’alliance à 182 pays.

Neil Keenan et son équipe ont alors décidé de permettre aux nations BRICS de poursuivre leur projet de créer un système financier entièrement nouveau et distinct du système financier occidental contrôlé par la cabale. Neil savait que cette idée du nouveau système financier se répandrait et serait mise en œuvre plus rapidement avec l’aide de la Russie et de la Chine. Cela a alors donné à Neil et à son équipe beaucoup plus de temps pour travailler à l’ouverture des comptes de garantie mondiaux à des fins humanitaires ; car la dissimulation de ces comptes est le secret financier le mieux gardé de la cabale bancaire.

Les BRICS

Peu après cela, Vladimir Poutine et beaucoup d’autres ont commencé à prendre des mesures pour faire naître officiellement cette alliance BRICS …

Les BRICS correspondent aux nations fondatrices de cette alliance : le Brésil, la Russie, l’Inde, la Chine, l’Afrique du Sud. Depuis 2011, nous avons assisté à plusieurs initiatives des BRICS qui ont été tantôt publiques, tantôt plus discrètes. Étant donné que cette dernière catégorie pourrait bien inclure des centaines d’évènements qui se sont passés au cours des derniers mois, je vais mettre en évidence quatre des plus importantes à ce jour.

En juin 2015, la Chine a réuni 56 des 57 nations fondatrices de la Banque Asiatique pour l’Investissement dans l’Infrastructure (AIIB). Étaient absents de la liste les États-Unis et le Japon, deux des derniers pays contrôlés par la cabale.

Depuis l’Iran rejoint la Banque AIIB ! http://stopmensonges.com/liran-envisage-dadherer-a-la-banque-des-brics/

Puis le 7 juillet 2015, s’est ouvert la Banque BRICS.

Le 9 octobre 2015, la Chine a lancé le Système International de Paiement de la Chine (CIPS). C’était un gros coup dur pour le système de paiement international SWIFT créé par la cabale et cela a représenté un grand pas vers l’internationalisation du yuan et la fin de la prédominance du dollar américain.

Le 30 novembre 2015, le Renminbi chinois a été officiellement inclus dans le panier des monnaies de réserves mondiales du Fonds Monétaire International. La cabale n’avait vraiment pas le choix. S’ils ne l’avaient pas fait, l’alliance aurait simplement utilisé ses propres banques (Banque BRICS, AIIB, etc.) pour opérer leur transition vers le système financier garanti par des actifs. Avec l’inclusion du Yuan dans le FMI, l’alliance a tout simplement infiltré le système de la cabale et va maintenant exercer davantage de pressions soit pour prendre doucement le contrôle du système financier mondial, ou pour entreprendre des actions en justice pour dénoncer un système financier frauduleux. L’un dans l’autre, l’alliance positive continue d’acquérir une dynamique pour mettre fin au contrôle frauduleux de la cabale bancaire sur notre monde.

Les Anonymous

En août 2013, un rapport détaillé a émergé listant des informations d’initiés selon lesquelles certains membres du groupe de pirates informatiques Anonymous coopéraient avec des membres du Haut-Commandement militaire du Pentagone pour démanteler systématiquement la cabale bancaire/politique.

Le 7 juillet 2015, Anonymous a annoncé mystérieusement : "Nous nous demandons si demain sera un mauvais jour pour Wall Street … nous ne pouvons que l’espérer." Le lendemain, le NYSE (la Bourse de New-York) et le Wall Street Journal se sont trouvés bloqués pendant plusieurs heures. Selon ce journaliste, l’alliance BRICS/Pentagone/Anonymous les ont bloqués dans le cadre d’une "répétition générale" en attendant mieux.

Puis début novembre 2015, Anonymous a continué en menaçant de révéler les noms de près de 1000 membres du Ku-Klux-Klan … dont de nombreux anciens Sénateurs et maires de grandes villes américaines.

Anonymous va-t-il dévoiler au monde les manipulations frauduleuses des comptes de garantie mondiaux et ces comptes vont-ils être ouverts pour le bénéfice de l’humanité ? Nous verrons.

Vladimir Poutine

Aux côtés de Neil Keenan, Vladimir Poutine agit également comme un dirigeant crucial pour démanteler la cabale. Il a continuellement joué l’apaisement en réaction aux tentatives de la cabale de démarrer une Troisième Guerre Mondiale potentielle. Il a évité de mordre à l’hameçon tout en usant de tactiques diplomatiques et stratégiques pour constituer des alliances, particulièrement au Moyen-Orient, afin de démanteler et acculer financièrement, politiquement et militairement la cabale.

Le 9 novembre 2015, la Russie a annoncé qu’elle avait détruit 448 bases terroristes en à peine 3 jours et qu’il ne restait que 34 bases de l’EIIL/Etat Islamique.

Puis le 16 novembre 2015, Poutine a annoncé au monde que le Renseignement russe avait réuni des informations sur le fait que plus de 40 pays soutenaient financièrement l’EIIL/EI … dont certains membres du G20. Gardez en tête qu’il a fait l’annonce au sommet du G20 lui-même. Pouvez-vous imaginer la panique qui a saisi les pays financeurs présents au sommet ? Poutine continue d’envoyer un message clair et fort : il va contribuer à faire exploser et mettre un terme à tout cet imbroglio créé par la cabale.

Le 18 novembre 2015, la Russie a annoncé qu’elle avait détruit 500 camions-citernes qui transportaient illégalement du pétrole de Syrie en Irak. Il s’agissait de camions-citernes de l’EIIL/EI qui généraient du profit pour l’EIIL. Leur principale source de revenus est en train d’être éliminée.

Comme l’a dit Mohammed Ali al-Hakim, le Directeur de l’agence de presse irakienne al-Nakhil : "La fin de l’EIIL en tant que création des Occidentaux est proche".

Pour résumer le tout :

Pour tous ceux qui étudient avec soin les évènements géopolitiques, financiers et énergétiques qui se passent dans notre monde, il est évident qu’il y a en effet une alliance grandissante qui est en train de démanteler la cabale bancaire frauduleuse. Neil Keenan est près d’ouvrir les comptes de garantie mondiaux, ce qui est effectivement la cause de tous les évènements financiers et politiques sur cette planète, c’est-à-dire pour le contrôle (et la tentative de dissimulation) des comptes de garantie mondiaux. Les deux dernières mises à jour de Neil ont été très positives et fertiles en activités.

Il est en train de réussir ce que JFK et Soekarno étaient près d’achever : utiliser les comptes de garantie mondiaux pour transformer le monde en un monde meilleur.

Poutine et les BRICS sont en train d’acculer la cabale à la défaite selon plusieurs modalités financières différentes et certainement au niveau politique et militaire.

Nous voyons également les Anonymous (qui coopèrent avec des éléments positifs du Pentagone) continuer leurs cyber-attaques pour dévoiler et mettre fin à l’illusion de la cabale bancaire.

Enfin, nous voyons un juge éminent se manifester et appeler les US Marshals et le FBI à arrêter les membres du Congrès, le Président et le Secrétaire du Trésor Public.

Restez à l’écoute, les moments passionnants vont rapidement commencer. De très bonnes nouvelles vont se manifester et d’autres attendent de se manifester dans notre monde.

C'est un titre assez osé pour un article, pas vrai ? Peut-être avez-vous cliqué dessus parce que vous étiez intéressés et pleins d'espérance sur le fait qu'il existe vraiment une Alliance po...

/image%2F0994625%2F20250515%2Fob_da0f9f_thailande-chine-dollar.jpg)

/image%2F0994625%2F20250325%2Fob_22b645_quantum-computing-3675945485-300x169.jpg)

/https%3A%2F%2Flh3.googleusercontent.com%2Fblogger_img_proxy%2FAEn0k_s3vynKA5ujfQ0c8BIzLwRmUpqnwjNGCbTiMkIv9nBOR_pr3hbL616xsA-Af2pkzVTmx8d8WN1z-P1vQAzzAxChMRfHpS_FULme6bbFtjYVUMUAt4YYODLC7w5CU2ex8NG-ESipW9JidoRcVgdzTfTndBWH3sDy48EVViCKUk-tvmHg6bYCN7jujnrcGhNS%3Dw1200-h630-p-k-no-nu)

/image%2F0994625%2F20250224%2Fob_7a3f12_adobestock-175165393-jpeg-17082024-br.jpg)

/https%3A%2F%2Flh3.googleusercontent.com%2Fblogger_img_proxy%2FAEn0k_tHs0ZIkPH2hqoelktBC3pU0-fcQL07023Fl1wY8_Jgjwmu3APjUSMaUrf18rWbo0sg96uIHkzwgGyO5Gg8haiDAl3HrA7cxhp3rnrxNjtjBt_1YFHRqqleYpbxYfwqw6WmnZ29_TssRbsWzBQSldP5H8QNUmUswD_W8qYUoZLUHomQ7Z_s%3Dw1200-h630-p-k-no-nu)

/image%2F0994625%2F20241205%2Fob_fda189_ruine.jpg)

/image%2F0994625%2F20241127%2Fob_793360_federal-reserve-06082024-br.jpg)

/https%3A%2F%2Flh3.googleusercontent.com%2Fblogger_img_proxy%2FAEn0k_tZ1JEUGstXNZdnDqVcRwa2bn-lMRzCqTvEEGtSZlF5-yiImjoCDo3QdVOeuS1QAL5WawkTd0QYxAcd-suPlAlzUC1Hia2aN5MgXUaUnpjmsjg_xROLvwF9oMbmg-yGRj5XWrJIL6wCtq69iZHW4Mp5gwGNmrCadx6WmUM%3Dw1200-h630-p-k-no-nu)

/image%2F0994625%2F20240107%2Fob_d985fe_dette-1.webp)

/https%3A%2F%2Fcdn.ripostelaique.com%2Fwp-content%2Fuploads%2F2023%2F11%2Fdette_1.webp)

/image%2F0994625%2F20240514%2Fob_d22eb7_brics-transactions-1024x683.png)

/https%3A%2F%2Flh3.googleusercontent.com%2Fblogger_img_proxy%2FAEn0k_soXtgoV4cQCpLwjyt4OuQJosxOEagykpwt_cDgnyyCqKgWMUADPylm75Iod1RmNpnhiFjQFJWJKdUEyTg8h_RNk8MtednucP-f2PMOjf2eG3Ob3dr5pR45vl4BKXbuZTQlDYHgpOhy-cGECuhRotgtCYjuJnpB7Q%3Dw1200-h630-p-k-no-nu)

/image%2F0994625%2F20231030%2Fob_2ee399_x720)

/https%3A%2F%2Flh3.googleusercontent.com%2Fblogger_img_proxy%2FALY8t1srdf-B4f2X8pOomXR-zGTP6XiuPhrqiwT3KD2i-d1w4pLZO0dj3cK0sHRe0MdNMveGhEfByLc7AEo4gd3xYzypwWVeghZ0oHZ5GiE7pOw9U8BSwk7WLfrWrRdW8NGQJtf9ed0JdBYDUEAMiKeb-g%3Dw1200-h630-p-k-no-nu)

/https%3A%2F%2Fwww.consostatic.com%2Fwp-content%2Fuploads%2F2017%2F02%2Fparlement-europeen-ceta-ban.jpg)

/http%3A%2F%2Fstatic1.squarespace.com%2Fstatic%2F56af517876d99c5d80401959%2Ft%2F56f5fef5b73abe7ff070310e%2F1458962172195%2F "http://changera.blogspot.fr/AIIB")

/https%3A%2F%2Fthespiritscience.net%2Fwp-content%2Fuploads%2F2015%2F12%2Fshutterstock_148390823.jpg)

{kind=link}